L’immagine è di una settimana fa: al risveglio di sabato mattina ho realizzato che era il momento di agire.

Da tempo avevo messo le basi per un website in cui condensare il mio modo di vedere la crescita personale. Tante idee in testa, i corsi del passato, qualche testo abbozzato, ispirazioni a metà. Mancava la messa in pratica, superando lo scoglio di voler pianificare tutto perfettamente prima di iniziare.

Da qui“Better done than perfect”, un motto forse da non prendere come regola assoluta, ma decisamente valido per battere la procrastinazione.

Sabato scorso è arrivata (oppure l’ho accesa io?) la scintilla dell’azione. Così oggi, ad una settimana di distanza, eccoci con sito pubblicato e qualche primo post 🙂

Qual è il mio modo di vedere la crescita personale? Un percorso di Scoperta, Consapevolezza, Evoluzione.

Scoperta di sè, del nuovo, dell’altro, della vita, con spirito di curiosità;

Acquisizione di Consapevolezza, prima di tutto su se stesso, sui meccanismi della mente, sulle emozioni, sulle sensazioni e anche sulle questioni del mondo, per vivere pienamente come la migliore versione di se stessi;

L’Evoluzione verso ciò che sarà.

A prima vista dei concetti un poco spirituali. In realtà applicabili alla nostra quotidianità. Per mettere a terra queste intenzioni, in questa fase il sito lucalupotto.com si sviluppa se tre categorie di argomenti:

Optimize e Heroic Italia: spunti per impostare il tuo unico e personale percorso di crescita (e a breve una app)

Denaro: materiale per comprendere la tua relazione con il denaro, per gestire un patrimonio nel tempo, per conoscere meglio i mercati

Esplorazioni: quello che nasce dal mio personale viaggio di scoperta, e che condividerò sotto forma di considerazioni, link interessanti e focus su vari argomenti.

Leggendo le pagine del sito ALFA SCF incontrerai spesso termini come pianificazione e consulenza patrimoniale.

E’ difficile raffigurare in modo concreto il Patrimonio, e ancora di più la pianificazione che permette di raggiungere i propri obiettivi. Quello che segue è un modo per visualizzare con semplicità il patrimonio, con le sue componenti e le dinamiche correlate.

L’immagine triangolare illustrata sopra può essere utilizzata da ogni individuo e famiglia per mappare con un buon grado di chiarezza la propria situazione patrimoniale e a mettere le basi alla strada verso i propri obiettivi di vita, grazie anche alla ricchezza accumulata, protetta e investita.

Il triangolo del patrimonio ALFA è suddiviso in 3 componenti patrimoniali (triangoli dorati) che racchiudono al centro la persona o le persone di riferimento (triangolo rovesciato blu), ed è contornato da 3 elementi correlati (lati blu).

Riprendo l’articolo pubblicato sul sito di ALFA Società di Consulenza Finanziaria a mia firma sul tema del whisky e della possibilità di considerarlo a seconda dei casi una passione, una forma di collezionismo ed anche un investimento alternativo.

Introduzione a whisky e pleasure assets

Nell’ambito dei investimenti rifugio ed alternativi, c’è una categoria che viene definita “pleasure asset”.

I pleasure assets sono beni di lusso che vengono considerati sia come fonte di piacere personale che come opportunità di investimento. Questi beni includono una vasta gamma di oggetti collezionabili come opere d’arte, vini pregiati, orologi di lusso, automobili classiche, gioielli e anche bottiglie rare di whisky.

ALFA SCF non si occupa direttamente di consulenza relativa a questa tipologia di asset, in quanto questa tipologia di allocazione del proprio patrimonio non fa parte della consulenza personalizzata proposta dalla società su strumenti finanziari ma – stimolati da alcuni clienti e dagli approfondimenti fatti sul tema – ci sembra interessante trattarne a titolo informativo.

Anche perché, come spesso accade in questi casi, quando le performance dichiarate per specifici asset iniziano a raggiungere livelli elevati, anche lo storytelling diventa più corposo e le offerte di business correlate diventano più strutturate, ma possono celare alcune insidie che è bene conoscere.

In questo articolo ci concentriamo sul mondo del whisky per verificare quali sono le opzioni disponibili per una persona interessata a questo tema, quali sono i rischi specifici e quali possono essere le attenzioni da fare nel momento in cui ci si interfaccia con persone che propongono questo tipo di investimento.

SE VUOI ASCOLTARE UNA VERSIONE AUDIO DI QUESTO ARTICOLO: LINK SPREAKER

.

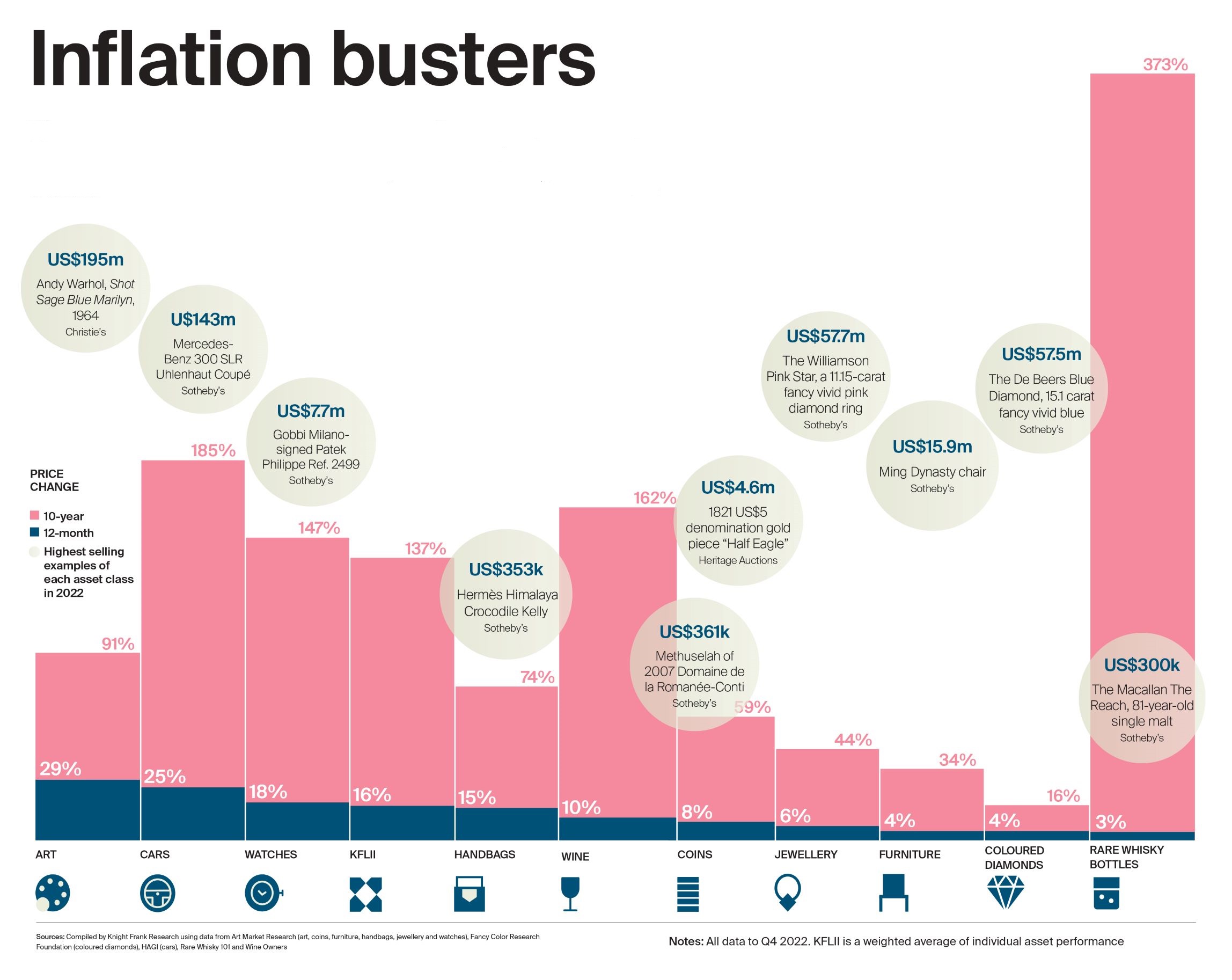

Luxury investment index di Knight Frank

Nell’ambito dei pleasure assets uno dei settori in crescita è l’investimento nel whisky. Oltre ad essere una bevanda apprezzata in tutto il mondo, il whisky ha guadagnato popolarità come classe di attività alternativa che può portare rendimenti interessanti nel tempo; un’importante indicazione del crescente interesse per il whisky come forma di investimento è il Luxury Investment Index di Knight Frank (KFLII). La società di consulenza Knight Frank ha sviluppato questo indice per monitorare le performance di investimento nelle asset class di lusso, tra cui il whisky, e fornisce una panoramica delle tendenze e delle variazioni di valore delle collezioni nel tempo.

Nello specifico KFLII (vedi immagine tratta dal report Knight Frank Research, alla quarta colonna) a fine 2022 (anno decisamente negativo per la quasi totalità dei mercati finanziari) segnava +16%. Guardando nello specifico al Whisky, il dato riportato dal report è un +3% sui 12 mesi e un notevole +373% in 10 anni (ultima colonna a destra).

Il valore delle bottiglie rare e collezionabili di whisky è aumentato decisamente attirando l’attenzione, oltre che di appassionati del cosiddetto “liquid gold”, di collezionisti e investitori. Anche la crescente domanda da parte di mercati emergenti come l’Asia ha contribuito al rialzo dei prezzi.

Whisky come investimento?

Oltre al valore intrinseco delle bottiglie come distillato di qualità, ci sono altri fattori che possono rendere il whisky un’opzione di investimento interessante. In primo luogo il fatto di essere considerato un “bene rifugio” con la tendenza a mantenere il valore reale nel tempo. Poi la scarsità delle edizioni limitate e delle etichette rare aumenta la loro desiderabilità e il loro valore sul mercato; inoltre, il whisky ha una storia e una tradizione ricche, che lo rendono attraente per gli appassionati che desiderano collezionare pezzi unici e storici.

Di seguito esploreremo più approfonditamente i modi in cui è possibile investire nel whisky, suddivisi in particolare in 3 categorie esaminandone gli aspetti chiave:

bottiglie rare

botti da invecchiamento

società o fondi di settore

Esamineremo anche gli aspetti chiave da considerare per valutare eventuali decisioni di investimento in modo informato.

Partiamo dalla considerazione che effettivamente il valore medio delle bottiglie da collezione e di botti di whisky di distillerie rinomate hanno visto un incremento importante nel decennio passato come rilevato dall’indice KFLII. Facendo una similitudine con i mercati finanziari, non sempre il passato può essere automaticamente un predittore di successo futuro.

Opzione 1: Investire in Bottiglie Rare

Le bottiglie di whisky rare e collezionabili rappresentano un acquisto affascinante.

Fonte: Sothebys.com

Ogni anno, vengono prodotte ed imbottigliate edizioni limitate di whisky pregiati che attraggono l’interesse di collezionisti e investitori di tutto il mondo (nell’immagine, la “red collection” di Macallan battuta all’asta nel 2020 per 756.400 sterline). Una caratteristica che rende le bottiglie rare di whisky interessanti nel mondo del collezionismo è che, oltre ad essere prodotte in tirature limitate, tendono naturalmente ad essere sempre meno in quanto alcune di esse vengono effettivamente bevute.

Una differenza importante rispetto al vino, di cui gli italiani sono tradizionalmente più esperti, è che quest’ultimo continua a maturare in modo rilevante anche dopo essere stato imbottigliato, con il vantaggio di un affinamento ulteriore per quei vini appunto “da invecchiamento” e al contempo con lo svantaggio di essere maggiormente deperibile.

Per chi vuole dedicarsi al collezionismo fai-da-te di bottiglie di whisky, il punto di partenza deve essere:

conoscenza delle distillerie e delle provenienze dei whisky (in primis Scozia con i single malt più riconosciuti, poi Giappone, Irlanda, USA)

conoscenza del processo di produzione e delle caratteristiche che possono rendere uno specifico whisky più pregiato e/o raro. Ad esempio il tipo di malto, il livello di eventuale torbatura, la tipologia di botte utilizzata per la maturazione ed eventuali affinamenti in botti diverse.

informazione sulle dinamiche commerciali, sulle edizioni più votate al collezionismo, sui vincoli allo scambio dei superalcolici tra Paesi.

Altri altri punti da tenere a mente, forse banali ma sempre utili, sono la verifica dell’autenticità delle bottiglie e la conservazione di etichetta e confezione: acquistare da rivenditori affidabili o partecipare ad aste specializzate verificate può essere un buon inizio, come anche sapere quali sono le strade da percorrere nel momento in cui si volesse liquidare (in senso monetario) il proprio investimento.

Visto le citate necessità di esperienza, nel tempo sono sorte anche società che si offrono come facilitatori di acquisto e custodi della collezione, in attesa di possibili rivendite delle bottiglie; in questo caso ricordiamo di effettuare approfondite ricerche, in particolare sulla affidabilità della realtà a cui ci si vorrebbe affidare e sulle normative di riferimento per contratti e fiscalità.

Opzione 2: Investire in botti di whisky (cask investment)

Un’altra forma di investimento nel whisky è l’acquisto di botti di whisky invecchiate. La botte, chiamate in inglese “cask”, rappresenta un’opportunità per gli investitori di partecipare al processo di invecchiamento del whisky, che tendenzialmente acquisisce caratteristiche organolettiche pregiate con il tempo (non in modo lineare e con le dovute eccezioni).

Questa modalità di investimento è maggiormente rischiosa rispetto alla precedente per due ordini di motivi, la prima è una minore diversificazione possibile, dal momento che le botti contengono tipicamente tra i 200 e 500 litri di distillato e quindi hanno un costo superiore che a parità di budget consentono di avere un “portafoglio” meno diversificato. La seconda è una maggiore distanza dal prodotto, che non è visibile in bottiglia ma stoccato all’interno dei magazzini dei produttori o distributori in loco.

Ecco alcuni punti da considerare quando si investe in botti di whisky:

Selezione della distilleria.

Tipologia della botte: capienza, origine del legno ed eventuali precedenti riempimenti (con bourbon, vini liquorosi o spazio alla fantasia, di primo o successivo refill), trattamenti speciali (ad esempio la tostatura e ricarbonizzazione dell’interno).

Durata dell’Invecchiamento: le botti di norma vengono vendute dalle distillerie in fase di riempimento non appena terminata la distillazione, ma esiste anche un mercato secondario di scambio sul quale scegliere botti con whisky già in fase di maturazione. La durata dell’invecchiamento influisce sul gusto e sul valore del whisky, ed è bene ricordare che possono esistere tempi minimi di invecchiamento (per esempio lo scotch whisky per chiamarsi tale deve rimanere 3 anni in botte).

Conservazione: incidono fattori come temperatura, umidità e esposizione alla luce, sebbene in questo caso come accennato lo stoccaggio avvenga in magazzini controllati (per esempio in Scozia sotto un controllo delle autorità statali per permettere la corretta applicazione delle imposte di fase di imbottigliamento). Fondamentale verificare la presenza di un’assicurazione che copra dai danni accidentali.

Fonte: generata dall’autore con il supporto della IA (Midjourney)

Mentre nel paragrafo precedente l’opzione di affidarsi a una società che aiuti nella gestione della collezione costituiva una opzione residuale, un supporto professionale risulta decisamente l’opzione preferibile in questo caso. In primo luogo, sono molto poche le distillerie che propongono a singoli clienti privati il poter entrare in possesso di proprie botti appena riempite, in secondo luogo sarebbe utile una verifica esperta in loco sia del distillato newmake sia della qualità del contenitore. Sono diverse le società che si offrono come intermediari in questa attività: le exit che indicano per l’investimento sono la possibile rivendita alle distillerie stesse, a operatori professionali per creazione di blend o per l’imbottigliamento di edizioni single cask, oppure per imbottigliamento ad uso personale-familiare-aziendale; anche qui ricordiamo di effettuare approfondite ricerche, in particolare sull’affidabilità della realtà a cui ci si vorrebbe affidare e sulle normative di riferimento per contratti e fiscalità.

Opzione 3: Società o fondi di settore

Per coloro che desiderano investire nel whisky senza dover gestire direttamente bottiglie o botti, nel tempo sono stati creati fondi specifici di investimento, che potremmo definire di private equity; fondamentale avere una conoscenza precisa dei gestori e della gamma di strumenti a cui potranno attingere e dei costi. Attualmente non si evidenziano fondi italiani specializzati legati a questo specifico settore.

Per esporsi al trend del whisky si potrebbe in ultimo considerare l’acquisto di azioni di aziende che operano nel settore. Molte distillerie scozzesi nel secolo passato hanno affrontato diversi periodi di crisi e il settore ha subito nel tempo una certa concentrazione: esistono ancora fiere realtà indipendenti, ma la necessità di ingenti capitali immobilizzati ha portato al fatto che oltre la metà della produzione di scotch whisky proviene da soli 3 grandi gruppi (Diageo, Pernod Ricard, William Grant: esattamente il 56,9% nell’anno 2021, fonte informazioni “malt whisky yearbook 2023), di cui le prime due sono società quotate. Altri attori di rilievo si suddividono tra realtà specializzate (es. Edrington, Beam Suntory, la stessa William Grant) e grandi multinazionali dei wine&spirits (es. Bacardi, Campari, LVMH) che sono ovviamente presenti anche nel mondo del whisky ma per i quali questo specifico settore non è il driver principale di business.

Conclusione

Fonte: generata dall’autore con il supporto della IA (Midjourney)

Investire nel whisky può essere un’esperienza gratificante per gli appassionati della bevanda e per gli investitori che cercano opportunità alternative, ma resta un prodotto di nicchia che richiede una informazione e consapevolezza elevate. Non ha senso approcciarlo alla ricerca di un guadagno facile, occorre fare attenzione sia al proprio orizzonte temporale sia agli interlocutori con cui si entra in contatto.

Per concludere con una battuta di spirito, il rischio è attenuato solo per gli appassionati di whisky che, in caso di perdita di valore di una bottiglia, possono consolarsi bevendola.

Per approfondire il mondo del whisky, oltre all’assaggio la visita ad una distilleria in funzione è il metodo più pratico per avere una panoramica di informazioni e immergersi nell’ambiente e negli aromi di questo pleasure asset. Questo video propone animazioni molto curate sui vari procedimenti di produzione, così da iniziare già da casa.

DISCLAIMER: Le informazioni e i commenti presenti in questo articolo sono redatti a titolo esclusivamente informativo e non costituiscono in alcun modo prestazione di un servizio di consulenza in materia di investimenti, né costituiscono un servizio di sollecitazione all’investimento in strumenti finanziari. L’autore non è responsabile delle decisioni che potrebbero essere intraprese a seguito della lettura di questo articolo; nel caso in cui il lettore intenda effettuare qualsiasi operazione è opportuno che non basi le sue scelte esclusivamente sulle informazioni indicate nel documento allegato, ma dovrà considerare la rilevanza delle informazioni ai fini delle proprie decisioni, alla luce dei propri obiettivi di investimento, della propria esperienza, delle proprie risorse finanziarie e operative e di qualsiasi altra circostanza.

Investire in obbligazioni. Per molti italiani che si sono avvicinati al mondo degli investimenti prima del cambio di secolo, è stato il principale metodo di mettere a reddito i propri risparmi. Dopo l’apnea dei tassi nel 2021 – anche sotto lo 0% – ora i rendimenti obbligazionari sono ampiamente positivi su tutte le scadenze.

Mi sembra importante quindi riprendere in questo articolo i due concetti alla base dell’investimento: il rischio e il rendimento.

Dopo un accenno alle voci di rischio correlate all’investimento in obbligazioni, approfondiamo l’aspetto del rendimento al di là del mero tasso cedolare, con il calcolo del TRES (Tasso di Rendimento Effettivo a Scadenza) e con le curve di isorendimento.

Il rischio nell’investimento obbligazionario

Come si accennava, in Italia l’investimento in obbligazioni è da decenni largamente utilizzato e conosciuto dai risparmiatori, sebbene la percezione del rischio di questo tipo di strumenti finanziari non sia sempre chiaro al 100%. Certamente si va affinando con l’incremento dell’educazione finanziaria e dell’informazione finanziaria, a cui cerchiamo di contribuire nell’ambito delle attività di consulenza.

Iniziamo ad elencare i principali rischi, in attesa di dedicare uno spazio specifico a come riconoscerli e limitarli. Fino addirittura in alcuni casi a renderli ininfluenti grazie ad una adeguata pianificazione.

Rischio emittente

Rischio tassi di mercato

Rischio liquidità

Rischio reinvestimento cedole

Le obbligazioni rappresentano un prestito, quindi acquistando un’obbligazione si stanno di fatto prestando soldi all’emittente dei “bond” (sia esso uno Stato, un ente pubblico o un’azienda privata). Il prestito verrà rimborsato dall’emittente con gli interessi che sono generalmente rappresentati dalle cedole pagate nel corso del periodo. Il rischio emittente riguarda per l’appunto l’affidabilità dello stesso a far fronte ai propri impegni finanziari, evitando eventi di default che potrebbero compromettere il rimborso anche totale del prestito.

Come calcolare il rendimento delle obbligazioni

Passiamo agli aspetti positivi: il rendimento ottenibile investendo in obbligazioni. Oggi per semplicità ci riferiamo alle obbligazioni a tasso fisso, caratterizzate da una cedola prefissata all’emissione;

Useremo come esempio per le analisi un titolo di Stato italiano a tasso fisso, il sempreverde BTP, nella sua emissione Btp Tf 1,60% Gn26 Eur (nel link alla scheda di BorsaItaliana si trovano ulteriori dettagli utili). Buono del Tesoro Poliennale emesso nel 2016, in valuta Euro, con:

Cedola Tasso Fisso 1,60%: la sua cedola è pari al 1,60% su base annua, pagato in due tranche semestrali. Se si comprano 10.000€ nominali si riceveranno sul proprio conto corrente, ogni 1/6 e 1/12, circa 80€ (a cui applicare la tassazione, pari al 12,50% per il regime amministrato italiano) fino alla data di scadenza compresa.

Data di scadenza 1 Giugno 2026

Prezzo di mercato che varia in base alle quotazioni: in data 1 dicembre il prezzo di chiusura sul MOT di Borsaitaliana è stato di 95,72€

Il rendimento annuo in fase di emissione a prezzo 100€ è facilmente identificabile: 1,60% lordo. Invece per calcolare il rendimento da oggi alla scadenza è necessario affidarsi ad un calcolo più complesso, che prende in considerazione le date di calendario, il prezzo attuale, il rimborso e i flussi di cassa ricevuti a ciascuna scadenza per le cedole. Per fortuna ci vengono in aiuto i computer, per esempio con le formule Excel (con la formula REND oppure TIR.X) o con software appositi.

Il Tasso di Rendimento Effettivo a Scadenza

Si parla così di TRES, tasso di rendimento effettivo a scadenza (o YTM, Yield to Maturity all’inglese) che è il tasso annuo percentuale composto che un risparmiatore otterrebbe acquistando l’obbligazione a mercato e mantenendola fino alla scadenza.

Si tratta della migliore approssimazione possibile del rendimento atteso. Alla base è l’ipotesi implicita nella formula che le cedole vengano reinvestite allo stesso rendimento (e questo dà luogo al “rischio” di reinvestimento citato in precedenza).

A differenza dell’investimento azionario, in cui i prezzi futuri sono del tutto ignoti, il prezzo futuro di un’obbligazione, almeno alla data di scadenza, è noto (fatto salvo il rischio emittente) e quindi il TRES è precalcolabile!

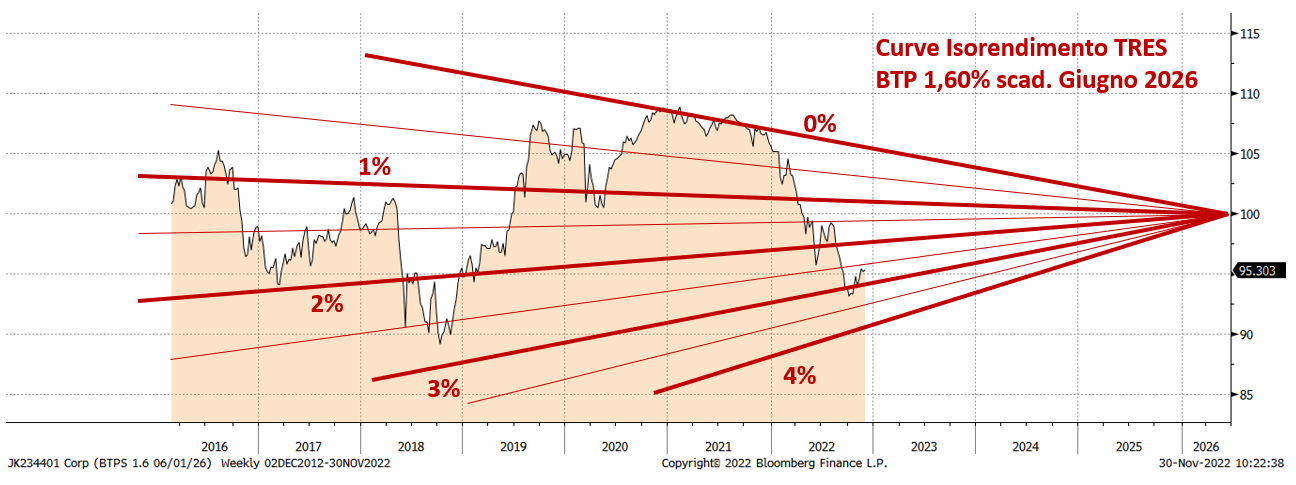

Fonte: Bloomberg, funzione GY

Il grafico raffigurato, sempre relativo al BTP 2026, non si riferisce al mero prezzo, bensì al rendimento, rendendo così più chiara la dinamica del rendimento e permettendo il confronto tra obbligazioni con cedole differenti ma medesima scadenza. E’ ad esempio su questo tipo di valori che si calcolano gli “spread” di rendimento tra bund e btp decennali.

Nota bene: la tassazione. Senza dilungarsi, l’aliquota sulle plusvalenze dei redditi da capitale è pari al 26%, con l’eccezione dei Titoli di Stato ed equiparati per i quali si ferma al 12,50%. Questo può essere tenuto in considerazione nel calcolo, distinguendo così tra TRES al netto della tassazione e TRES lordo. Gli istituzionali che trattano i titoli al lordo ragionano su questi valori, espressi per esempio dalla funzione Graph Yield di Bloomberg dell’immagine precedente.

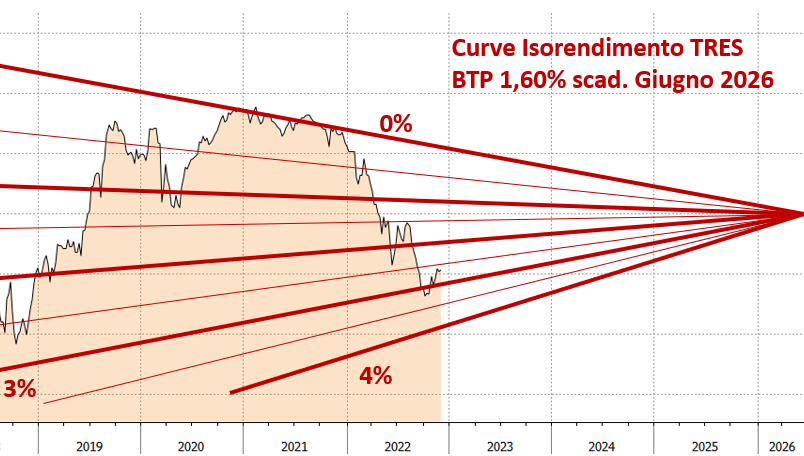

Una “chicca” fai da te: le curve di isorendimento

In assenza di un grafico dei rendimenti, di difficile reperibilità, si possono anche raffigurare i TRES di una obbligazione direttamente sul grafico del prezzo (vedi immagine). Questa attività è estremamente interessante per capire come il TRES si modifica in relazione a diversi livelli di prezzo e di distanza dalla data di rimborso. Sono le cosiddette curve di isorendimento (quasi delle rette).

Una curva di isorendimento unisce tutti i prezzi che nel corso del tempo permetterebbero – se si eseguisse l’acquisto di un bond a quel prezzo in quella data – di conseguire un medesimo TRES. Sul grafico abbiamo disegnato le curve pari a 0%, 1%, 2%, 3% e 4% oltre a righe più sottili per i mezzi punti.

Fonte: Elaborazione ALFA su grafico Bloomberg

Nel caso specifico, in corrispondenza del prezzo attuale il TRES netto a scadenza risulta essere intorno al 2,6%, tra la riga sottile del 2,5% e quella più spessa del 3%. Un medesimo rendimento a scadenza si sarebbe potuto ottenere a fine 2018, acquistando il BTP a un prezzo di 90€. Se invece si fosse acquistato a inizio 2019 al medesimo prezzo attuale il TRES sarebbe stato solo del 2%.

Osservazioni conclusive

In conclusione, tutte le rette convergono al prezzo di rimborso 100 nella data di scadenza; più ci si avvicina a quest’ultima e più il prezzo – a parità di altri fattori – tenderà ad avvicinarsi a 100.

Da questo grafico si può anche intuire visivamente come possa incidere diversamente il rialzo o ribasso dei tassi di riferimento a secondo della duration o più semplicemente della durata residua del titolo. Ma questo è un altro argomento…

Come disegnare le curve di isorendimento? Ricavando con le formule excel il prezzo al quale si riferisce un determinato TRES di cui si vuole tracciare la curva e unire il punto al livello 100 alla data di scadenza. Per una maggiore precisione, soprattutto in caso di date lontane (non sono rette ma curve) si può ripetere su una o più date differenti e unire i punti.

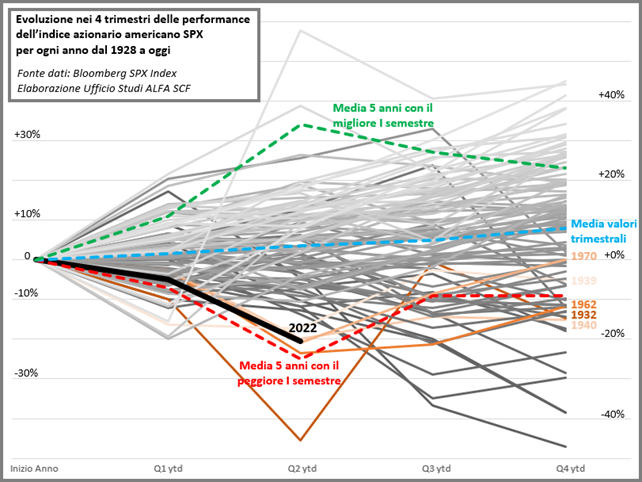

Siamo al cospetto del peggiore primo semestre degli ultimi 50 anni. Per trovare ribassi più rilevanti, si deve tornare al 1932, 1962 e 1970: osserviamo insieme le analisi condotte sulle serie storiche dell’indice S&P500 americano.

Il 9 Aprile 2022 è stata ufficialmente lanciata l’applicazione di Heroic: The Training Platform for Heroes. La puoi già trovare disponibile per Apple e Android. Per saperne di più, questa è la pagina di presentazione del progetto in inglese. In questo articolo ne riprendo alcuni contenuti per illustrarti il progetto e la sua utilità per il tuo sviluppo personale.

Riprendo l’articolo pubblicato sul sito di ALFA Società di Consulenza Finanziaria a mia firma. Si tratta di materie prime e del loro prezzo. La prima parte è una panoramica su come vengono definite e classificate le commodities.

Seguono una serie di grafici che vogliono evidenziare il periodo particolare di volatilità che stiamo vivendo e considerare l’inflazione di cui si parla sui media a partire dalle materie prime.

In chiusura ricordo come le dinamiche in gioco nella formazione di questi prezzi siano tantissime. Personalmente, non smette di stupirmi la complessità del mondo in cui viviamo e al tempo stesso l’interazione continua tra le risorse che la natura mette a disposizione.

Gli approfondimenti che compariranno sul sito sotto gli argomenti “Optimize” e “Heroic” nascono con lo scopo di spiegare e divulgare i principi e il sistema di Optimize e Heroic in lingua italiana.

Attraverso questi contenuti potrai conoscere nuovi approcci per vivere meglio sia la vita quotidiana sia i progetti di lungo periodo.

Lo spunto è quello offerto dal sito americano Optimize.me, ora aggiornato in Heroic.us Il sito ruota intorno al lavoro del divulgatore-filosofo-imprenditore americano Brian Johnson che propone da alcuni annui un serie piuttosto ampia di contenuti. Da Ottobre 2021 il sito propone i suoi contenuti gratuitamente: per accedere è sufficiente registrarsi con la propria email.

Nell’Aprile 2022 viene lanciata ufficialmente l’app Heroic , che permette di tenere traccia del proprio percorso di crescita.

Sono convinto che Homo Deus in futuro verrà citato come uno dei testi che hanno meglio colto i cambiamenti in atto nel XXI secolo.

Yuval Noah Harari riesce con apparente semplicità a spiegare concetti complessi, ad inquadrare i progetti del XX secolo (sconfitta dalla fame, delle epidemie e delle guerre) attraverso l’avvento dell’umanismo, ad argomentare la messa in discussione del libero arbitrio e poi l’attuale dilemma sull’utilizzo dei dati personali del singolo in un’ottica ampia e sfaccettata.

Ma soprattutto riesce ad affrescare l’evoluzione dell’umanità tra scienza e religioni e poi a teorizzarne i possibili sviluppi intrecciando informatica e biologia, intelligenza e consapevolezza, algoritmi e flussi di dati.

Apri la mente e leggilo, o meglio leggilo e ti aprirà la mente

E’ difficile raffigurare in modo concreto il Patrimonio, e ancora di più la pianificazione che permette di raggiungere i propri obiettivi. Quello che segue è un modo per visualizzare con semplicità il patrimonio, con le sue componenti e le dinamiche correlate.

E’ difficile raffigurare in modo concreto il Patrimonio, e ancora di più la pianificazione che permette di raggiungere i propri obiettivi. Quello che segue è un modo per visualizzare con semplicità il patrimonio, con le sue componenti e le dinamiche correlate.

Sono convinto che Homo Deus in futuro verrà citato come uno dei testi che hanno meglio colto i cambiamenti in atto nel XXI secolo.

Sono convinto che Homo Deus in futuro verrà citato come uno dei testi che hanno meglio colto i cambiamenti in atto nel XXI secolo.